重疾险最新6款产品测评,哪款最值得买?(恒大万年康/昆仑无忧保/新华康爱无忧/百年关爱无限)

出于对高额医疗费的担忧,很多人在选择保险的时候,首先会考虑重大疾病保险。可以帮助我们,在发生重大疾病的时候,转移大额医疗支出和收入损失的风险。

而市面上的重疾险层出不穷,近期又新出不少重疾险,今天就给大家做下具体测评:

恒大人寿万年康终身重大疾病保险

百年人寿关爱无限终身重大疾病保险

昆仑健康无忧保重大疾病保险

新华人寿康爱无忧A款恶性肿瘤疾病保险

天安人寿爱守护2019终身重大疾病保险

复星联合康乐一生C款重大疾病保险

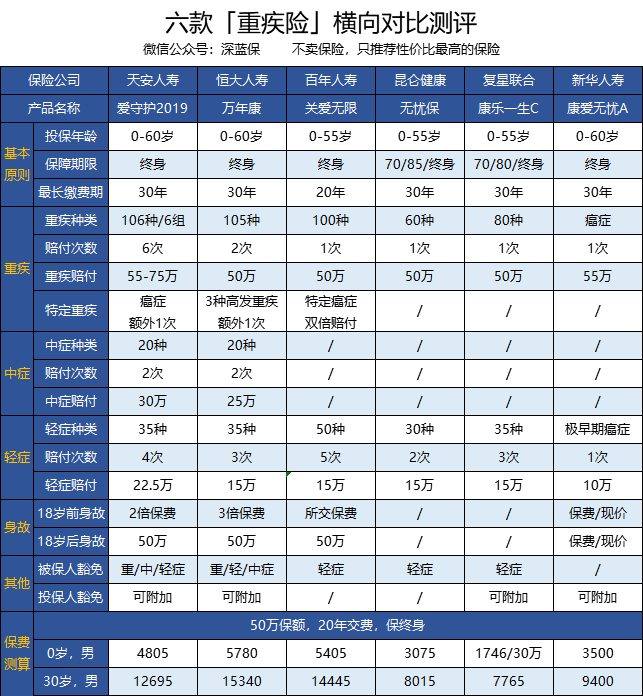

话不多说,直接上图:

直接说结论:

如果看重保障齐全:天安爱守护2019是不错的选择,不仅包含轻症、重疾,还加入了中症保障,癌症额外赔付,保障相对更全面。

如果预算有限:可以考虑康乐一生C,保障充足,并且可以选择保到70岁。买保险就是买保额,购买消费型的重疾险在保费支出不大的前提下,就可以获得足够高的保额,预算有限的朋友可以重点考虑。

如果从事高风险职业:可以考虑昆仑无忧保,投保没有职业限制,不论是警察、消防员、飞机师,都可以投保,深蓝君专门测评过不限职业的保险产品,在庆丰保就可以看到更多产品对比。

具体产品测评

1、复星联合康乐一生C款

复星联合康乐一生C这款是性价比非常高的重疾险,保障灵活,可以按自己需要,选择保到70岁、80岁,或者保终身,都可以。

由于不含身故责任,只关注疾病保障本身,保费可以做到很低,缴费时间最长选择30年,进一步降低缴费压力。

保障也足够用,80种重疾赔 1次,35种轻症可赔 3次,并且有轻症豁免。

在预算有限的情况下,依然可以获得充足保障,并且可以附加投保人豁免,夫妻互保,或为孩子购买,都是很不错的选择,对于预算有限的朋友,建议重点考虑。

2、天安爱守护2019

天安人寿新推出一款重疾险——爱守护2019,是从原来的爱守护升级过来,亮点之一是,针对高发疾病原位癌和恶性肿瘤,可进行二次赔付。

天安爱守护2019最大的升级亮点包括:

提高轻症赔付比例:从原来30%保额,每次递增,直接升级为每次45%保额;

提高中症赔付比例:从原来50%保额,升级为60%保额;

增加恶性肿瘤二次赔付:恶性肿瘤、极早期恶性肿瘤或恶性病变,均可进行额外二次赔付。

天安爱守护2019新增了恶性肿瘤二次赔付看似保障更全面,但也有一定条件限制,不仅要间隔5年时间,并且需符合其他条件,同比其他只需间隔3年且没有附加条件的重疾险对比,稍显严苛一些。

这款产品目前在代理人渠道销售,天安爱守护2019,依然保持较大的价格优势,比爱守护增加了保障内容的同时,保费也略有上涨,比较适合预算充足,追求保障全面的朋友。

天安爱守护2019还可以附加两全附加险,即可以选择返还保费,最早66岁返还,但是附加之后,每年所交保费会更多,深蓝君觉得,对于追求保障性价比的朋友来说,并不划算。

3、恒大人寿万年康重疾疾病保险

万年康是恒大人寿最新推出的多次赔付重疾险,最大的亮点是对高发的恶性肿瘤、急性心肌梗塞和脑中风后遗症高,最多可以重复赔付两次重疾保险金。

不过需要达到以下条件才可以:

必须是第一次罹患的重疾为恶性肿瘤/急性心肌梗塞/脑中风:如果第一次罹患的是其他疾病,比如严重冠心病,那么即使以后罹患恶性肿瘤、急性心梗或脑中风,也不能保障了。

两次赔付必须间隔5年以上:若两次重疾中,第一次为恶性肿瘤/急性心肌梗塞/脑中风,如果在五年内不幸再次患恶性肿瘤/急性心肌梗塞/脑中风,是无法重复赔付的。

脑中风第二次赔付必须是新一次的中风。

总体来看,这款产品保障是比较充足的,105种重大疾病,不分组,提高了赔付概率,最高可以赔付2次;20种中症、35种轻症疾病,均不分组,多次赔付。

由于对恶性肿瘤、心肌梗塞和脑中风有特定的保障,因此保费上也贵了不少,比较适合那些希望重点保障这三种疾病的人。

对于特定疾病多次赔付、重疾不分组多次赔付,深蓝君也有过专门分析,有需要的朋友在庆丰保就可以看到更多产品对比。

4、百年人寿关爱无限终身重大疾病保险

百年人寿许多热销的产品都是消费型,这一款关爱无限是带有身故责任的重疾险。投保需要联系代理人。

保障100种重疾赔1次,50种轻症最高赔5次。

特定恶性肿瘤双倍赔付:若是投保50万保额,确诊了特定恶性肿瘤,可以赔付100万重疾保险金。

特定恶性肿瘤包括:

男性:肺、肝脏、胃、白血病。

女性:肺、肝脏、胃、乳房、子宫颈、子宫体、卵巢、输卵管、阴道、外阴、白血病。

附加增值服务:24小时电话医生,协和绿色通道,海外二诊等额外健康增值服务。

由于加了身故责任,所以保费也增加了不少,以下通过两个方案对比:

方案二:通过康乐e生C+百年定惠保的保险组合,在70岁之前可以获得跟方案一类似的保障,而且保费便宜了一半。

所以对于预算不多的朋友,或是工薪家庭,消费型定期重疾+定寿的组合是个不错的投保计划。

5、新华人寿康爱无忧A恶性肿瘤疾病保险

这是一款防癌险,保障内容有2项:

极早期恶性肿瘤或恶性病变:赔付保额20%

恶性肿瘤:按照保额110%赔付

保单还有养老金转换功能:年满66周岁起,可以将保单现金价值转换成养老金进进行领取,领取的金额和方式由保险公司确定。

但是若是领取养老金之后出险了,赔付的保额会按照同等比例从保额里面扣减。

另外可以按照实际需求,个性化选择附加:投保人豁免保费重大疾病保险、住院无忧医疗保险、康健华贵B百万医疗保险。

但是总的来说,这款保障单一,保费也比较贵,30岁男性,投保50万的恶性肿瘤保额,一年就接近1万的保费,身故也不是赔付保额。

如果身体健康,深蓝君建议大家选择保障更加全面的重疾险,我们都有过很多高性价比的重疾险测评。

6、昆仑健康无忧保重大疾病保险

昆仑无忧保最大的亮点是不限职业,若是从事一些特殊或是比较高危职业,就可以考虑这一款昆仑无忧保。

这是一款纯重疾险,只关注疾病本身,不含身故责任,所以价格不贵,保障也足够用。涵盖60种重疾,30种轻症,轻症可赔付2次,且保障时间灵活,可以选择保到70岁、85岁,或保终身都可以。

至于身故保障,深蓝君建议,搭配一款定期寿险就是不错的选择,性价比也是不错的。

写在最后

每个人都有个性化需求,和选择的偏好,所以同一份保险,不一定适合每一个人。深蓝君的观点是选择合适自己的产品,将关注重点放在保障内容和保额上,才是最明智的。

最后给大家总结文章测评结论:

如果看重保障齐全:天安爱守护2019是不错的选择,不仅包含轻症、重疾,还加入了中症保障,癌症额外赔付,保障相对更全面。

如果预算有限:可以考虑康乐一生C,买保险就是买保额,购买消费型的重疾险在保费支出不大的前提下,就可以获得足够高的保额,预算有限的朋友可以重点考虑,工薪家庭建议不要购买返还型重疾险。

如果从事高风险职业:可以考虑昆仑无忧保,投保没有职业限制,不论是警察、消防员、飞机师,都可以投保,深蓝君专门测评过不限职业的保险产品,在庆丰保就可以看到更多产品对比。

希望今天的文章能给你一些启发,也欢迎转发给有需要的伙伴 :)