百年康乾保重疾险有没有坑?要不要买?

百年康乾保是百年人寿新推出的一款分组多次赔付的重疾险产品。

这款产品保障全面,重疾前10年额外赔付35%保额,轻/中症赔付比例高,自带癌症二次赔付,另外还有前症保障,但价格有点贵。

主要内容如下:

百年康乾保重疾险,保障内容有哪些?

百年康乾保重疾险,对于高发疾病保障怎么样?

百年康乾保重疾险,值得买吗?

一、百年康乾保重疾险,保障内容有哪些?

百年康乾保重疾险保障怎么样?我们来看一下它的保障内容:

可以看到,这款产品的保障全面,还有以下几点特色:

1、前症保障:保障10种前症疾病,确诊赔付20%保额;

前症就是比轻症要轻的疾病,如果没有及时治疗,可能会发展成轻/中症,甚至重疾。

2、重疾额外赔付:前10年患重疾额外赔付35%保额;

3、癌症二次赔付:第二次确诊恶性肿瘤,赔付120%保额,包括癌症的新发、复发、转移、持续;

另外,可选两全保障,保至70/75/80岁时,满期时返还附加合同的已交保费与基本保额之和。

但很多人都会偏爱像康乾保这样的返还型的保险,认为既能拿回本金,又可以得到保障。

但天底下没有免费的午餐,两全保险的本质是:我们多交了很多的保费,然后保险公司拿去进行理财,几十年后把其中一部分返还给我们,而且收益并不高。

从另一个角度来看,其实我们可以把多交的保费来做大保额,或者用来购买医疗险、寿险、意外险,又或者用来给家人配置保险。个人认为,这样花钱会有意义得多。

下面,深蓝君就从具体病种,来看看百年康乾保重疾险对于高发疾病保障好不好。

二、百年康乾保重疾险,对于高发的疾病保障如何?

1、高发重疾分组条件:

重疾分组多次赔付的原理,是把上百种重疾分到不同组别,每组最多赔一次。如果把最高发的疾病分开不同组别,就可以提高获得多次赔付的可能。

因此我们要关注这类产品对于高发重疾的分组条件:

可以看到,最高发的恶性肿瘤和其它高发重疾分开在不同的组,分组条件还不错。

2、高发轻中症保障:

再来看看这款产品对于高发轻/中症的保障如何:

高发的轻/中症都有在保障内,保障还可以。

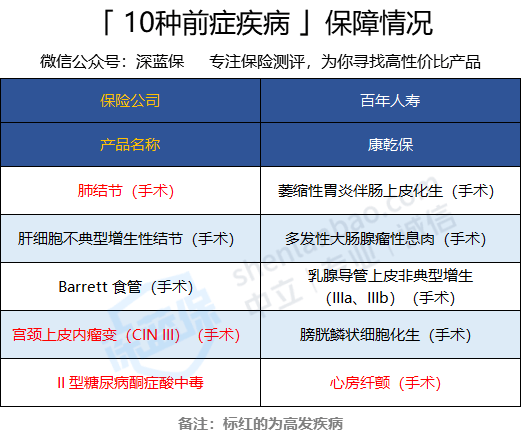

3、前症保障:

康乾保是目前市面上为数不多的带有前症保障的产品,包含的10种疾病具体如下:

以肺结节为例,只要通过微创手术切除肺结节,并且为良性就能赔,这个手术费一般在 4- 5 万左右。

再比如宫颈上皮内瘤变(CINⅢ),如果手术切除后发现为原位癌,可以按轻症来赔,即便不是原位癌,也能按前症来赔。

这里也要提醒大家,并不是所有前症都很宽松,以萎缩性胃炎伴肠上皮化生为例,要求至少切去一部分的胃,但现实中很少有人会去做胃切除。

如果,理赔过前症后,以后的保费也不用再交了,还是很人性化的。

整体来看,在保费差不多的情况下,有前症会更好,能一定程度上降低理赔的门槛。

我们再来看看它和其他产品的对比。

三、百年康乾保重疾险,值得买吗?

深蓝君选择了几款市场热销的多次赔付重疾险,来做对比:

直接说结论:

对比看来,百年康乾保重疾险保障还可以,前10年确诊重疾额外赔付35%保额,还有创新的前症保障,自带癌症二次赔付,就是价格有点贵。

如果看重前症保障:百惠保、康惠保 2.0 都带有前症,更容易达到理赔条件,而且 60 岁患重疾,都能多赔 60%,整体保障都很不错。

如果追求保障全面:不分组的 守卫者 3 号,获赔概率更高,而且可附加癌症津贴,每年都能提前给付 30%,比普通的癌症 2 次赔付条件要更好。

如果追求性价比:超倍保非常值得考虑,不仅保障够用,价格也不贵,值得大家考虑。

如果预算有限的话,也可以考虑消费型重疾险,每年只要几千块,就可以获得很好的保障,具体产品可以查看这篇文章:重疾险性价比排行2020,7月最新重疾险榜单公布!